Zapraszamy do obserwowania nas na Facebooku: https://www.facebook.com/Kosacka.Doradztwo.Szkolenia.Wydawnictwo/

Zapraszamy do obserwowania nas na Facebooku: https://www.facebook.com/Kosacka.Doradztwo.Szkolenia.Wydawnictwo/

Zapraszamy do obserwowania nas na Facebooku: https://www.facebook.com/Kosacka.Doradztwo.Szkolenia.Wydawnictwo/

Zapraszamy do obserwowania nas na Facebooku: https://www.facebook.com/Kosacka.Doradztwo.Szkolenia.Wydawnictwo/

Grupa przeznaczona jest dla wszystkich, którzy chcą być na bieżąco z podatkami.

Proste wyjaśnienia trudnych problemów, nowe interpretacje, orzecznictwo i ciekawostki podatkowe.

Grupa będzie miejscem spotkań i wymiany wspólnych doświadczeń z życiowych przypadków podatkowych.

Spodziewajcie się więc dużo wiedzy merytorycznej, krótkich filmików z prostymi wyjaśnieniami trudnych tematów podatkowych, informacji o najnowszych zmianach przepisów.

Liczymy na ciekawą dyskusję i ciekawe przypadki z życia wzięte.

Nad grupą czuwać będzie ekspert w dziedzinie podatków, doradca podatkowy 👉 Dorota Kosacka.

Jak dołączyć do grupy?

1.Bezpośrednio klikając w link: https://www.facebook.com/groups/podatki.z.sowa

2.Wpisując w pole wyszukiwania na Facebooku nazwę grupy: Podatki z sową

a następnie wysyłając prośbę o dołączenie klikając przycisk „+Dołącz do grupy”.

lub

3. Skanując telefonem kod QR:

Zachęcamy do dołączenia wszystkie osoby zainteresowane podatkami.

Najtrudniejsze problemy podatkowe zawsze najlepiej rozwiązuje się w grupie😉

Zapraszamy do obserwowania naszego profilu Kosacka.pl na Instagramie!

1. Bezpośrednio klikając w link: 👉 https://www.instagram.com/kosacka.pl/

2. Skanując telefonem kod QR:

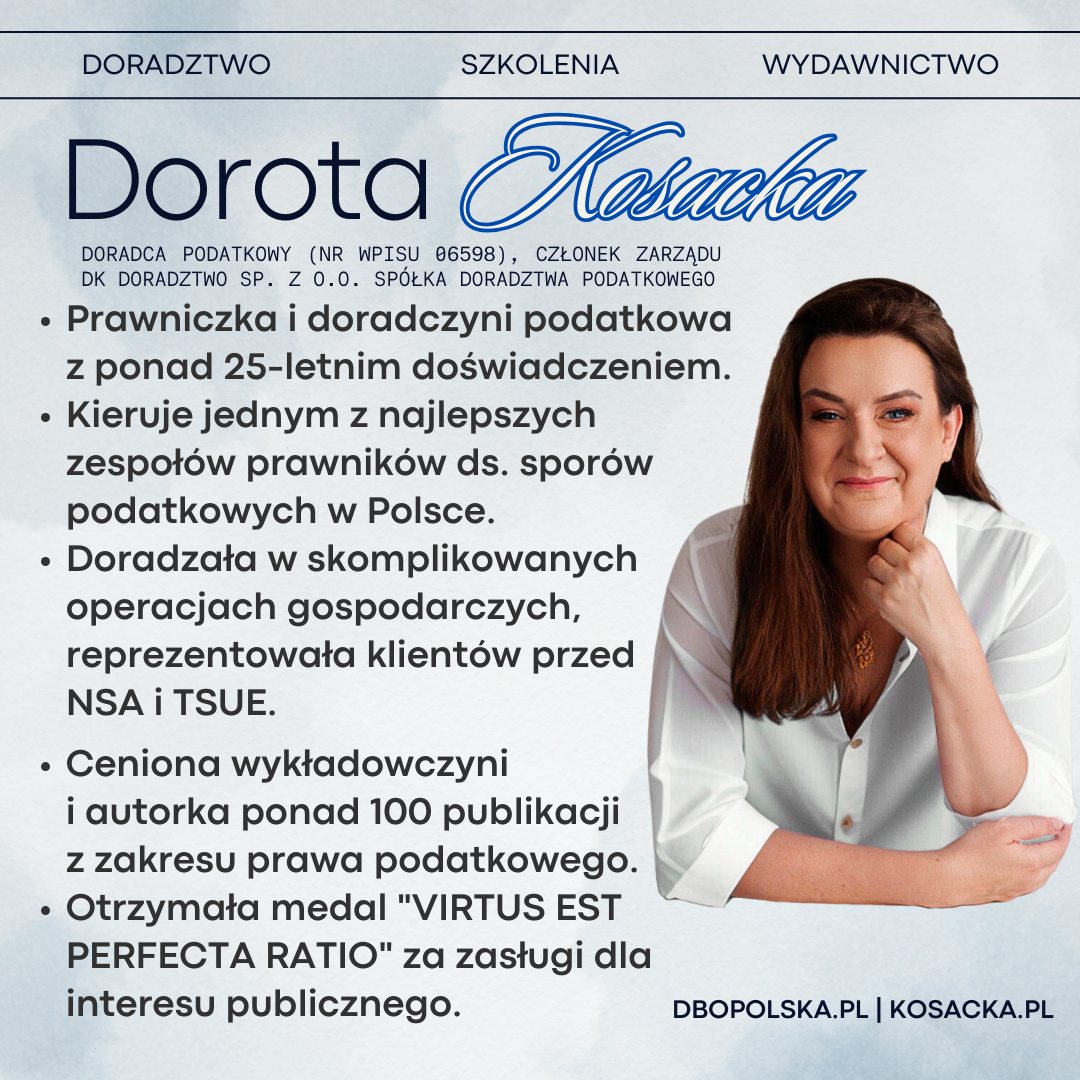

Chcielibyśmy podzielić się z Wami kilkoma faktami i osiągnięciami naszej szanowanej ekspertki Doroty Kosackiej.![]()

![]()

„1) Jak wynika z opisu sprawy, płody rolne będą nabywane przez czynnego podatnika VAT zarejestrowanego do VAT UE od czeskiego kontrahenta prowadzącego działalność gospodarczą na terytorium Czech. Towary będą przekraczały granicę polsko-czeską, a celem nabycia będzie ich dalsza odsprzedaż na terytorium kraju.

(…) opisana przez Państwa transakcja wypełnia zawartą w art. 9 ustawy definicję WNT.

W związku z powyższym, są Państwo zobowiązani do wykazania ww. transakcji stanowiącej wewnątrzwspólnotowe nabycie towarów w deklaracji JPK_VAT”.

2) „(…) z uwagi na brak aktywnego numeru identyfikacyjnego Państwa kontrahenta w ramach transakcji wewnątrzwspólnotowych, przedmiotowa transakcja WNT nie powinna zostać wykazana w informacji podsumowującej, bowiem złożenie informacji podsumowującej, która nie zawiera numeru identyfikacyjnego VAT-UE kontrahenta nie jest możliwe.

(…) skoro w analizowanej sprawie, z uwagi na brak numeru VAT-UE kontrahenta, nie mają Państwo możliwości wykazania dokonanej transakcji w informacji podsumowującej, powinni Państwo wyjaśnić rozbieżności pomiędzy danymi zawartymi w złożonej deklaracji i w informacji podsumowującej z właściwym dla Państwa Naczelnikiem Urzędu Skarbowego”.

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z dnia 1 września 2023 r., sygn. 0111-KDIB3-3.4012.250.2023.1.AW

Wykonanie strony AAOO.pl